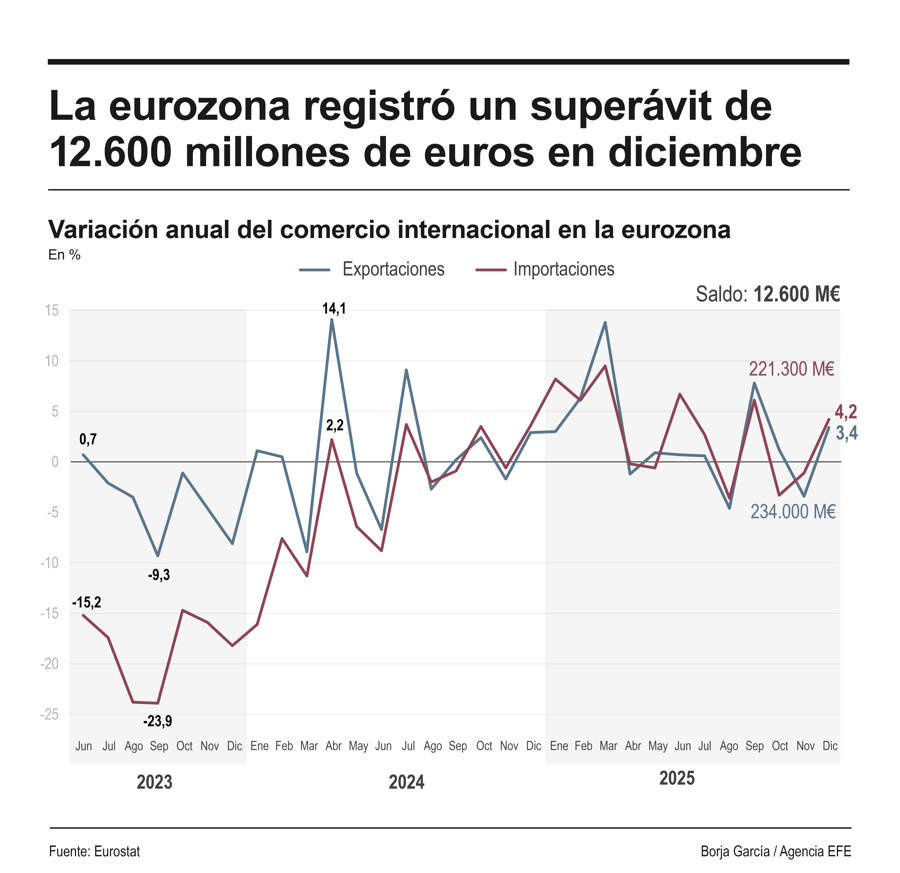

El euro se comportó como moneda refugio en 2025

También puedes leer

El euro actuó como moneda refugio en momentos de aversión al riesgo en 2025 y a comienzos de 2026 y se apreció frente al dólar, pero se ha vuelto a depreciar tras el inicio de la guerra en Irán, lo que subraya el carácter de moneda refugio del billete verde ante la falta de deuda soberana europea de alta calidad.

“Hubo momentos en los que el euro se comportó como una moneda refugio durante varios episodios de aversión al riesgo que marcaron el 2025 y el comienzo de 2026”, afirma la presidenta del Banco Central Europeo (BCE), Christine Lagarde, en el prólogo del Informe del papel internacional del euro, publicado este martes.

Por ejemplo, el 2 de abril de 2025, cuando la Administración de Donald Trump introdujo aranceles que desencadenaron una fuerte volatilidad en los mercados financieros globales y una apreciación del euro frente al franco suizo y el yen.

Por el contrario, el dólar se depreció y la rentabilidad de los bonos del Tesoro estadounidense subió, una correlación atípica en momentos de aversión al riesgo, destaca el BCE en el informe.

Los mismo ocurrió tras el anuncio de que el Departamento de Justicia estadounidense emitió citaciones a un gran jurado contra la Reserva Federal (Fed) a principios de 2026 o tras las amenazas de EE. UU. de aumentar los aranceles a las importaciones europeas por el aumento de las tensiones respecto a Groenlandia.

“Por el contrario, desde el estallido de la guerra en Oriente Medio el tipo de cambio del euro se ha depreciado” frente al dólar, añade el BCE.

También contribuyó a la apreciación del dólar el hecho de que EE. UU. es exportador de energía y se benefició de la subida de los precios del petróleo y el gas tras el estallido de la guerra en Irán.

Sin embargo, la zona del euro es importadora de energía y le perjudicó el encarecimiento de la energía.

El BCE también destaca que la divergencia en las perspectivas económicas a ambos lados del Atlántico también presionó a la baja al euro.

El dólar conserva su estatus de activo refugio a nivel mundial gracias a la liquidez y profundidad de sus mercados financieros.

La demanda de activos estadounidenses se mantuvo en la mayor parte de 2025 y a comienzos de 2026, según el informe.

Pero recientemente el valor de los bonos del Tesoro estadounidense mantenidos en custodia en la Reserva Federal de Nueva York, principalmente por bancos centrales, ha caído en 82.000 millones de dólares (70.690 millones de euros), hasta 2,7 billones de dólares en marzo de 2026 (2,3 billones de euros), el nivel más bajo desde 2012.

Aumenta la emisión de deuda denominada en euros

Lagarde subraya en el informe que la emisión internacional de deuda denominada en euros alcanzó en 2025 el máximo desde la creación de la divisa tras aumentar un 30 % respecto a 2024.

“El euro se ha convertido en la divisa líder en el mercado internacional de bonos verdes y sostenibles”, según Lagarde.

“Existe una oportunidad para que el euro mejore su atractivo global”, considera Lagarde.

Pero los responsables políticos europeos deben crear las condiciones necesarias para que la zona del euro cree un mercado de capital más profundo y líquido que atraiga capitales que se pueden dirigir a inversiones productivas, añade Lagarde.

Enfatiza que la financiación conjunta de los países europeos “ayudaría a establecer a un grupo seguro y líquido de deuda pública de la UE (Unión Europea)”.

La deuda soberana de alta calidad de la zona del euro es insuficiente

El BCE considera que un activo seguro europeo de elevada calificación facilitaría la liquidez y la financiación de la defensa europea y fortalecería el papel del euro como reserva internacional.

La oferta limitada de deuda soberana de la zona de euro con una calificación crediticia elevada impide que el euro aumente su importancia como moneda de reserva y activo seguro.

El mercado de bonos del Tesoro estadounidense es el mercado de deuda soberana mayor y más liquido del mundo con 31 billones de dólares (unos 27 billones de euros).

La deuda soberana emitida en la UE con una calificación de crédito de A o superior llega a unos 11 billones de dólares ó 9,5 billones de euros, incluida la deuda conjunta de la UE.

Sólo la mitad de esa deuda tiene una calificación de AA o superior.

La deuda soberana alemana representa el segmento mayor de deuda con una calificación elevada con casi 2,2 billones de dólares (2 billones de euros).

Los bonos de la UE denominados en euro son los segundos bonos con mejor calificación en la UE después de los bonos alemanes, pero representan una cantidad pequeña (1,2 billones de dólares o 1,1 billones de euros) para ser activo seguro pese a su crecimiento desde la pandemia.

Además, están limitados a propósitos específicos como apoyar a Ucrania (90.000 millones de euros) o fortalecer el gasto en defensa (150.000 millones de euros) y no constituyen un activo de referencia unificado.